고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요

분양돌이 서과장입니다.

오늘은 부동산 하면 가장 중요한 대출에 대해서 알아보도록 할게요!

1. 주택담보대출

출처: https://blog.naver.com/asclepina/221373376252 붇옹산님

[출처] 부동산 대출 정리 (2019.10)|작성자 크미첵

2. 집단잔금대출

- 신규 아파트 대상 집단대출

- 입주 무렵에 형성되는 KB시세 기준. 비규제지역은 KB시세의 60%

- 모집공고일 2017년 1월 1일 이후부터는 거치기간 최대 1년

- 2019.6.17. 이후 분양권이 전매된 경우 DSR 적용

- 신고필증상 접수일자 기준으로 ltv 다름.

- 2019년 5월 1일 부터 일부은행17년 7월 2일 이전 분양권 계약자에게 해당되던 잔금대출 LTV70% 을 LTV 60%로 조정 (모니터링 필요)

3. 중도금 대출

- 비조정지역 세대당2건, 규제지역은 세대당 1건

- 분양가 9억원 초과 중도금 대출 불가

- 조정지역의 중도금 대출을 먼저 받고 비규제지역 중도금 대출을 받아야 총 2건이 가능

- 모집공고일이 2017년 8월 2일 전이라면 추가 중도금 대출 가능. 이 경우 세대당 총 4건까지 가능

- 대출 전 보증사 별 한도 확인(HUG인당5억, HF인당3억), 보증사 및 은행에 직접 문의 필요

4. 재건축 재개발 주택에 대한 이주비대출

- 재건축 및 재개발 사업기간 동안 조합원의 이주자금 지원을 위한 대출, LTV는 감정평가액 기준

- 일반주택담보대출 LTV 규제 적용

- 조정지역 이상 이주비 대출 승계불가

- 비규제지역 LTV 60%

- 투기과열지구내 다른 주택담보대출이 있다면 이주비대출 불가.

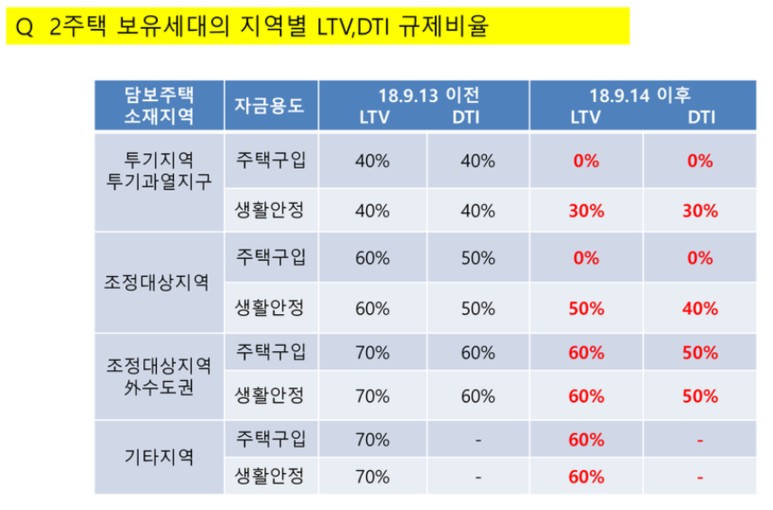

- 규제지역에서 2018년 9월 14일 이후 이주비 대출 금융기관이 선정 된 경우 2주택 이상 다주택자는 대출 불가.

- 2018년 9월 13일까지 조합이 조합원 이주비 대출 기관(은행)을 선정해 은행에 통보했다면 이주비 대출은 종전규정(투기지역 감정평가액의 LTV40%, 조정대상지역60%, 비규제지역70% ) 적용

- 선정 된 집단대출 은행과의 협의에 따라 이주비에 한해 2주택자 LTV 30% 사례있음. (조합, 이주비 대출은행에 확인 필요)

5. 전세금 대출

- 주택금융공사 : 전세금 5억 이하(지방 3억), 최대 2.22억 대출가능

- 주택도시보증공사: 전세금 5억 이하(지방 4억), 최대 4억 대출가능

- 서울보증보험 : 전세금 제한 없음. 최대 5억 대출가능

- 주택금융공사(HF), 주택도시보증공사(HUG)는 부부합산 소득 1억원 이하 경우만 보증. 서울보증보험(SGI)은 부부합산 소득 1억 초과도 가능.

- 2019년 10월 1일 내용추가

시가 9억원 초과 고가주택을 보유한 1주택자도 HUG‧주택금융공사의 전세대출 공적보증 제한

( 규정개정 이전에 전세대출 보증을 이미 이용 중인 자가 보증을 연장하는 경우에는 예외적으로 보증 허용)

- 2019년 4월 현재 연3.3% 정도, 임대인 동의 반드시 필요.

- 모든 지역에 해당. 본인 및 배우자 2주택 이상 인 경우 전세대출 불가.

- 주택수 산정시 매매 예정 주택, 분양권, 입주권, 오피스텔은 주택수 산정에서 제외.

- 대출을 받기 위한 보증 신청시 보유주택에 대한 매도계약서나 계약금 수령 사실만 입증해도 보유 주택수 산정에서 없는 것으로 간주. 대출 시행일까지 소유권이전등기 접수증 등을 제출해 주택 처분 사실을 입증해야 함.

- 2주택자가 집을 매도하고 1주택이 되는 날 전세로 갈 경우 매도 당일 전세대출 가능. 당일까지 소유권 이전 등기 접수증 제출해야 함.

7. 생활안정자금대출

- 의료비, 교육비, 타행대환대출, 임차보증금반환용도 등 생활자금조달 목적으로 이미 보유하고 있는 주택을 담보로 받는 대출. 대출기간동안 주택을 추가 구입하지 않겠다는 약정 체결.

- 동일물건별 연간 1억원 한도. ( LTV 한도내에서 3년에 걸쳐 매년 1억식 총 3억원 가능)

1억 초과 예외 경우

1) 대환 : 기존대출금액까지 대환가능, 보험사는 대환금액 + 생활안정자금 1억까지 가능

2) 전세퇴거자금

- 전세 보증금과 LTV 비율 중 적은 금액

- 조정지역까지는 1주택자만, 그 외지역은 다주택자도 가능

- 전세계약서 첨부

3) 9억원 이상 고가주택일 경우 1주택 세대가 임대를 놓던 본인 주택에 전입할 목적으로 신청

4) 고가주택이 아닌 경우, 1주택 세대가 임대를 놓던 본인 주택에 전입하거나, 새로운 세입자와 계약할 목적(전세3억을 보증금 1억에 월세 60으로 계약하여 대출 신청) 으로 신청

출처 : https://blog.naver.com/asclepina/221373376252

9. 임대사업자대출

- 투기지역 및 투기과열지구 대출 불가.

- 2019년 4월 현재 금리: 3 중후반에서 4% 초반, 거치가능

- 조정지역 및 비규제지역 LTV 80%- 방공제

- 신규분양 주택 대출 불가

- 제1금융권 RTI 적용 ( 임대업자의 연간임대소득 / 임대업대출의 연간 이자비용 = 1.25 이상)

- 주택임대사업 용도로 등록된 주택은 가계대출 관련 주택 수 산정에서 제외

2019.4.22 뱅크몰 대출상담사와의 전화상담내용

- 은행별로 조건이 다름. 대출상품비교사이트, 은행에 직접 문의 필요.

10. 경락잔금대출

경매는 낙찰 때 10~20% 가량을 보증금으로 내고 낙찰 후 45일 이내에 잔금을 치른다. 이 때 자금이 부족해 잔금 조달이 힘든 낙찰자를 위해 시중은행이나 제2금융권에서 낙찰받은 물건을 담보로 대출을 해 주는데 이를 경락잔금대출이라 함( 한경 경제용어사전)

- 경매 낙찰 물건이 주택이라면 일반 주택담보대출에 속함 (일반주택담보대출 LTV 규제 적용)

- KB시세 (kb시세가 없을 경우 감정가)와 낙찰가의 70%중 낮은 금액을 기준으로 대출 실행

이웃분들과 함께 공부하면서 업데이트 하고자 정리해봤습니다.

오류를 발견하셨다면 댓글 부탁드리며 완벽하지 않은 부분이 있으니 공유는 링크로만 부탁드립니다.

중도금과 집단대출은 많이 받아 보아서 익숙한데 그 외 대출은 붇옹산님과 레오님 포스팅이 큰 도움이 되었습니다.

반응형

'부동산 이모저모' 카테고리의 다른 글

| 겨울 비수기, 인기있는 지역은 어디? (0) | 2019.12.07 |

|---|---|

| 강남아파트와 非강남아파트의 차이는? (0) | 2019.12.06 |

| 저금리 시대 전세 vs 월세 (0) | 2019.12.05 |

| 마이너스 실질금리 부동산 체크 포인트! (0) | 2019.12.04 |

| 같은 지역 다른규제, 복잡한 수도권 분양시장 (0) | 2019.12.03 |

댓글 영역